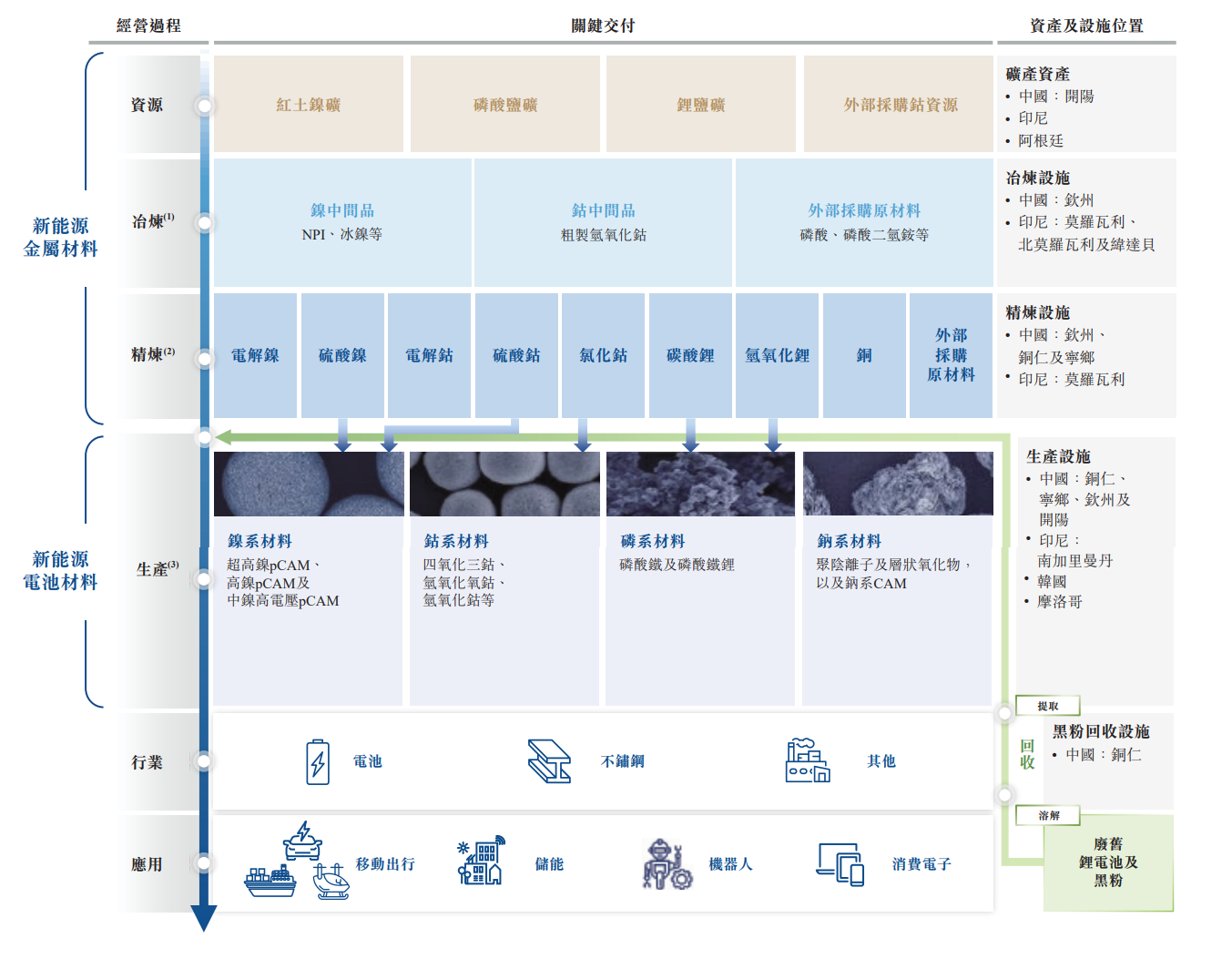

中伟股份竖立于2014年,竖立之初专注于锂电正极材料先行者体的研发、出产,只是6年时候,2020年三元先行者体市集占有率提高至23%,成为众人第一,且于2020年12月登陆科创板。中伟股份用短短6年,在新能源赛说念上跑出了令寰球谨慎标“中国速率”和“中国高度”。 截止2025年中报,中伟股份打造“资源自主可控、制造众人协同、回收闭环轮回、本事多元开动”的产业生态。从高下流来看,从上游红土镍矿、铜钴矿开采,到中游冶真金不怕火加工(低冰镍→高冰镍→硫酸镍)、先行者体制造,再到下流退役电板回收,收尾

中伟股份竖立于2014年,竖立之初专注于锂电正极材料先行者体的研发、出产,只是6年时候,2020年三元先行者体市集占有率提高至23%,成为众人第一,且于2020年12月登陆科创板。中伟股份用短短6年,在新能源赛说念上跑出了令寰球谨慎标“中国速率”和“中国高度”。

截止2025年中报,中伟股份打造“资源自主可控、制造众人协同、回收闭环轮回、本事多元开动”的产业生态。从高下流来看,从上游红土镍矿、铜钴矿开采,到中游冶真金不怕火加工(低冰镍→高冰镍→硫酸镍)、先行者体制造,再到下流退役电板回收,收尾“矿石到材料再到再生资源”的全生命周期掌控。横向来看,以镍系、钴系为中枢,延长至磷系、钠系等多元赛说念,酿成“多资源互补、多本事并行”的格式,横向拓宽材料矩阵领域。

数据着手:公司招股书

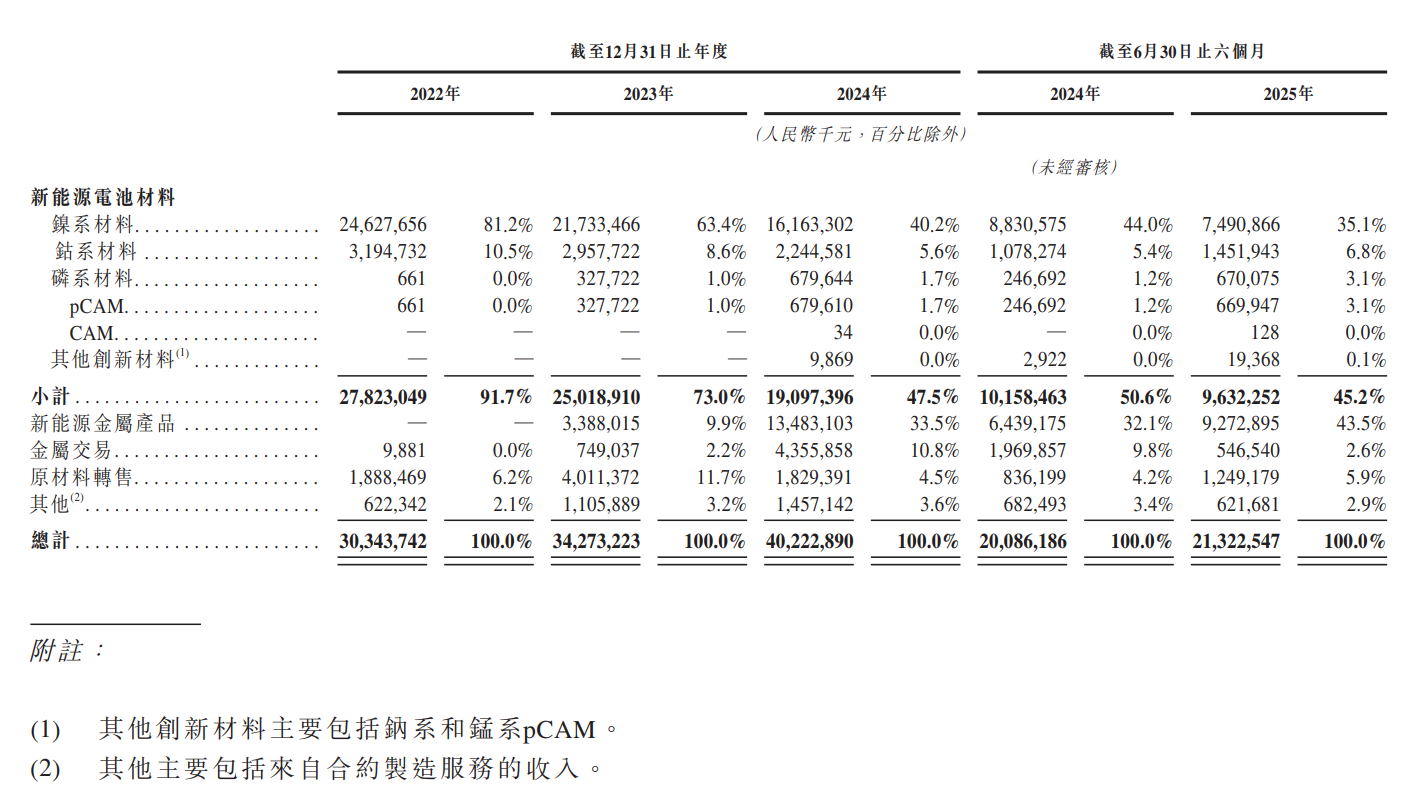

当今中伟股份中枢收入着手为新能源金属居品、镍系材料、钴系材料、磷系材料,2025年上半年收入金额辞别为92.73亿、74.91亿、14.52亿和6.7亿元,占比辞别为43.5%、35.1%、6.8%和3.1%。其中镍系材料是公司中枢收入着手,新能源金属短短三年内成为公司第一大收入着手。

数据着手:公司招股书

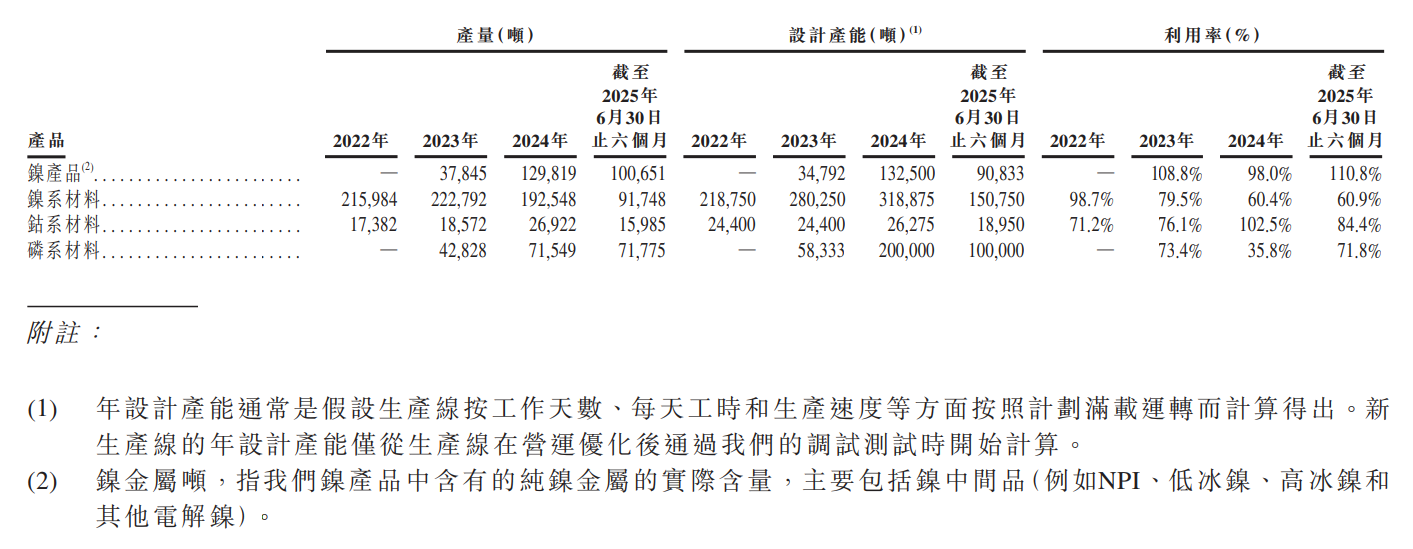

从产能来看,截止2024年底,中伟股份镍系材料、钴系材料、磷系材料、镍居品产能辞别为31.89万吨、2.63万吨、20万吨和13.25万吨。

数据着手:公司招股书

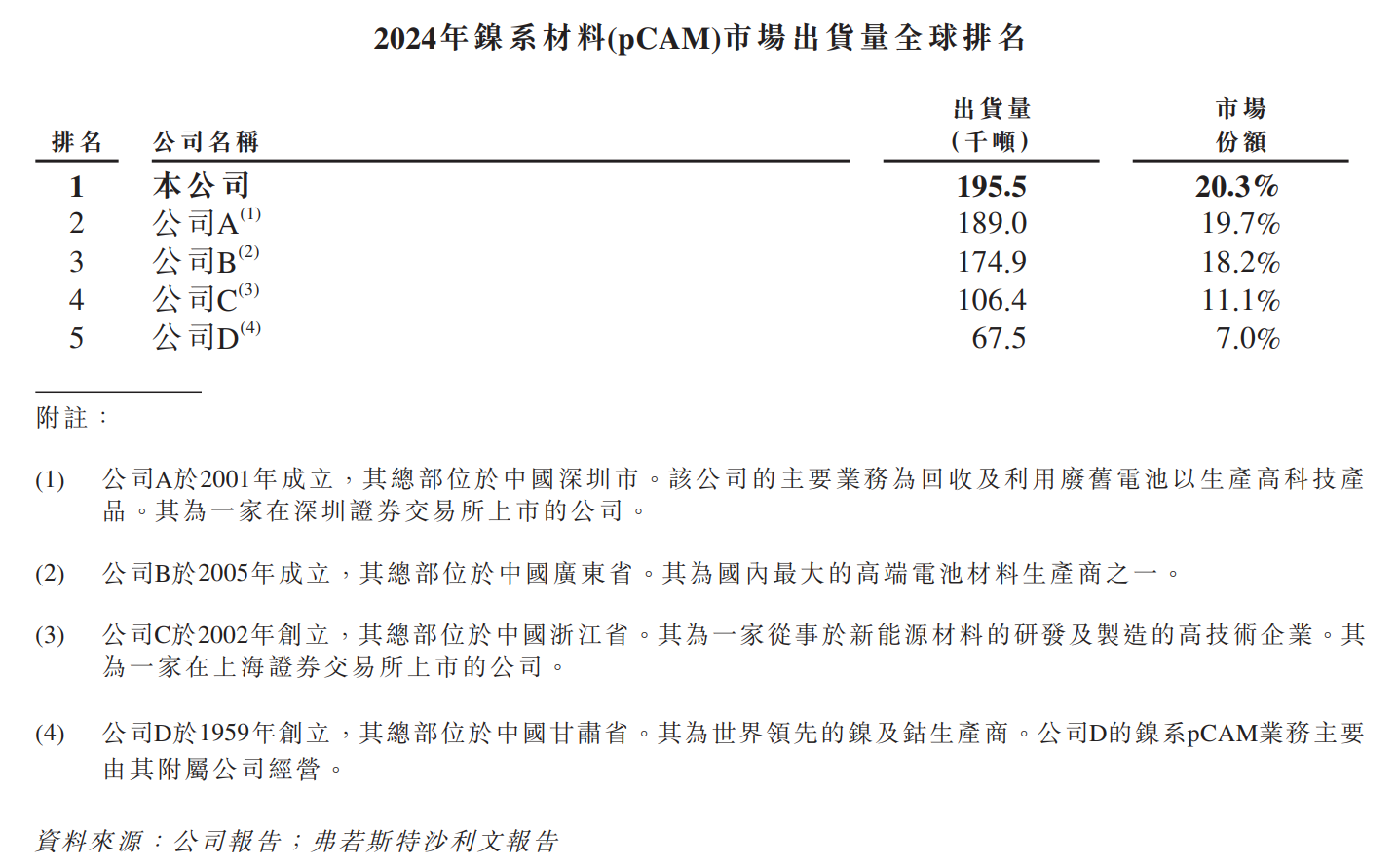

从市集面位来看,中伟股份镍系材料2020年至2024年承接五年出货量计名次众人第一,其中2024年的市集份额为20.3%。从市集荟萃度来看,众人镍系材料高度荟萃,众人前五大制造商占总市集份额的76.3%。

数据着手:公司招股书

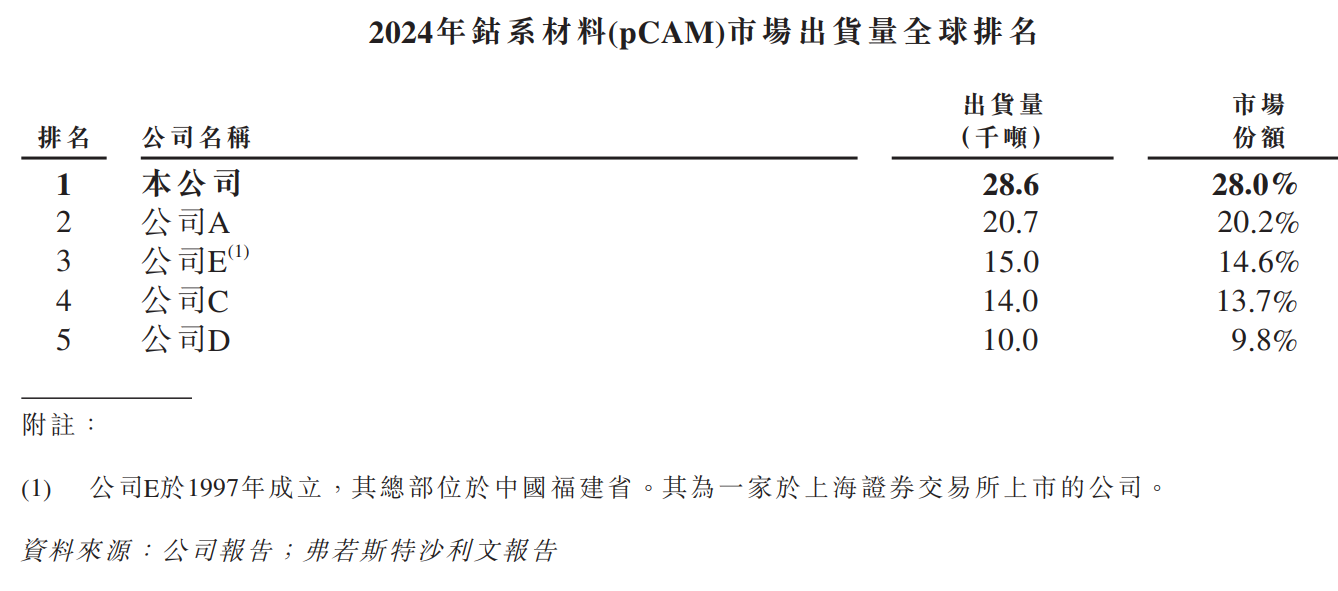

同期中伟股份钴系材料2020年至2024年承接五年出货量计名次众人第一,2024年的市集份额为28.0%。从市集荟萃度来看,众人镍系材料高度荟萃,众人前五大制造商占总市集份额的86.2%。

数据着手:公司招股书

很彰着,中伟股份是一家典型的成长快速的冠军企业,公司的第一个成长密码是专注:从竖立之月朔直专注于三元先行者体的发展,深度聚焦新能源材料主赛说念,在中枢领域作念透后再延长领域,酿成“主航说念塌实、新赛说念卡位”的格式。

中伟股份自竖立起聚焦三元先行者体这一电板中枢措施,在镍系、钴系材料领域承接五年众人出货量第一,2024年市占率辞别达20.3%、28.0%。这些确立的取得收获于研发插足,通过捏续迭代高镍本事,8系及以上高镍材料出货占比近7成,能量密度冲破230mAh/g,精确匹配新能源汽车、东说念主形机器东说念主等高端场景需求。

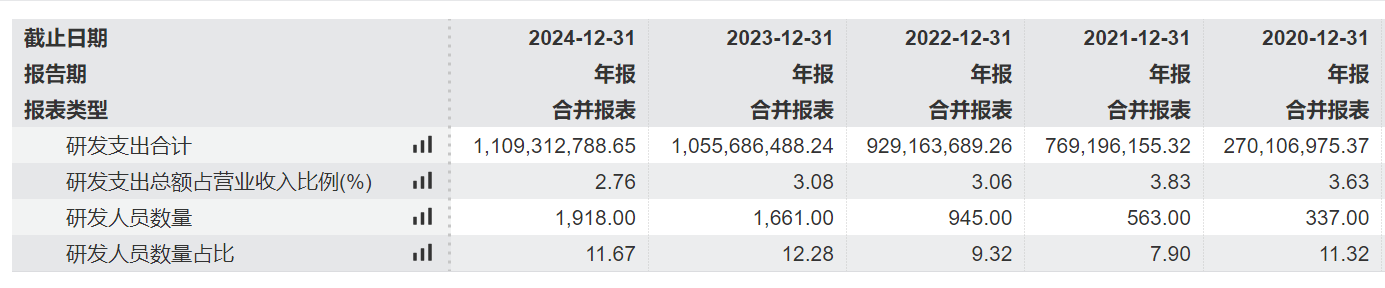

从研发开销来看,从2020年的2.7亿增长至2024年的11.09亿,占买卖收入的比例为2.76%。

数据着手:wind

在镍钴主业默契后,向磷系、钠系等关联赛说念延长,酿成“四系材料矩阵”——磷系居品踏进行业第一梯队,钠系聚阴离子材料收尾规模化量产,均在“新能源材料”中枢领域,幸免跨界散播资源。

三元先行者体是制备三元正极材料的关键中间体,其中枢作用是为正极材料提供“镍、钴、锰”三种金属元素的精确配比,最终决定能源电板的能量密度、轮回寿命与安全性。镍、钴、锰三种中枢金属元素中,镍的占比和品性获胜决定了最终能源电板的能量密度上限,可以说镍是三元先行者体性能升级的中枢开动元素,而钴、锰是保险性能稳重的关键撑捏元素。

基于此,中伟股份积极布局镍资源,在印尼布局三大镍基地,2025年建成产能达20万金吨/年。2024年和2025年中伟股份镍矿居品收入增长率辞别为298%和50%,镍矿居品马上成为公司第一大收入着手。

同期中伟股份同步布局磷、锂等资源,储备量可保险畴昔30年开导,酿成“镍钴磷钠”多资源互补体系,对冲单一金属价钱波动风险。

落幕2025年上半年,中伟股份在国内已建成铜仁、宁乡、钦州、开阳四大产业基地,在国外建有印尼四大原料基地,并在韩国、摩洛哥等地加快推动材料基地建造,业务阴事日韩、东南亚、欧洲以及北好意思等多个国度和地区。

从收入组成来看,2025年上半年大陆与国外收入辞别为105亿和108亿,各占50%傍边,终点平衡。

数据着手:wind

从历史来看,中伟股份的买卖收入保捏终点可以的增长。其中2018年至2023年受益新能源电板行业的快速发展,公司量价王人升,买卖收入从31亿增长至343亿,复合增长率高达54%,扣非归母净利润从0.44亿增长至15.87亿,复合增长率更是高达129%,体现了终点夸张的成长性。2024年和2025年前三季度,买卖收入依然保捏了稳重的增长,扣非归母净利润则由于居品价钱下滑而下落,然而举座利润降幅依然比大部分电板材料公司好得多。

数据着手:wind

举座看开yun体育网,中伟股份的成长密码可以追忆为专注于新能源材料赛说念、一体化布局、众人化发展,利润天然随着行业有波动,然而企业保管了高速增长。

投资是投资畴昔,而不是历史。关于中伟股份来说,公司畴昔的盈利由什么决定?——镍价!

中伟股份险些80%的买卖收入都来自于镍系材料和镍矿居品,这两块与镍高度关系的业务,因为镍价决定了公司基石业务的盈利情况。

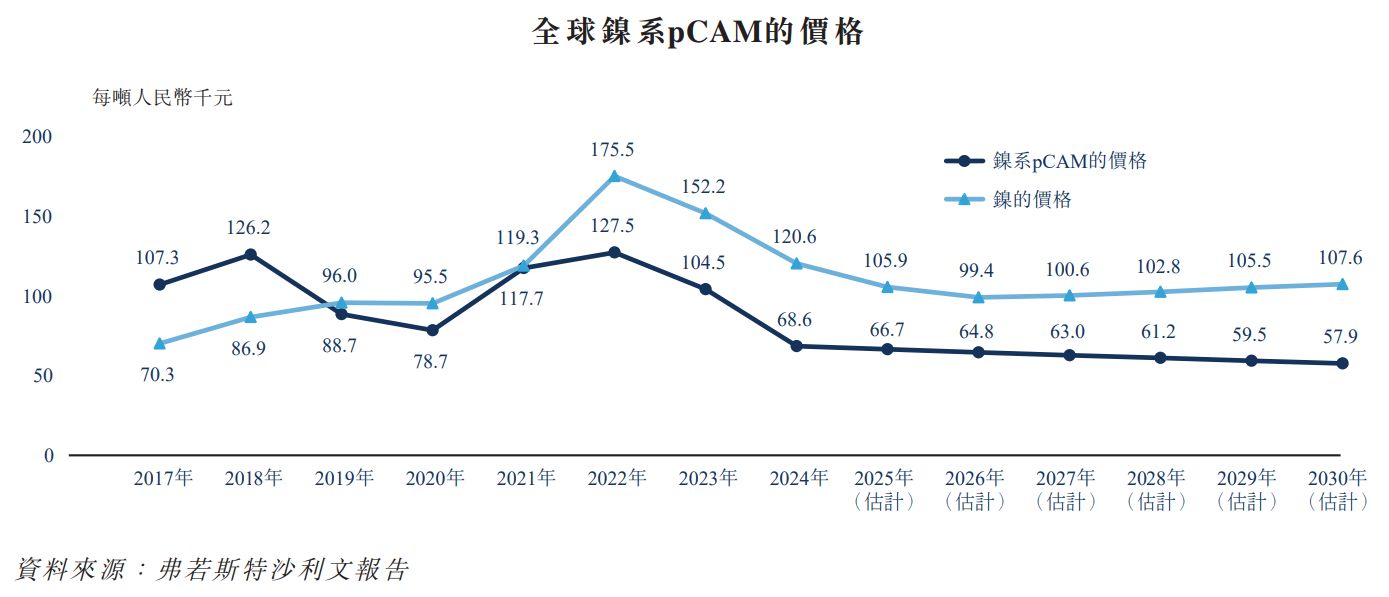

从历史来看,2020年至2022年由于新能源需求的大爆发,镍的价钱有过一波暴涨,尔后跟大部分新能源金属相似,价钱有调度。2024年镍和镍系材料均价辞别为12.06万元每吨和6.86万元每吨。

数据着手:公司招股书

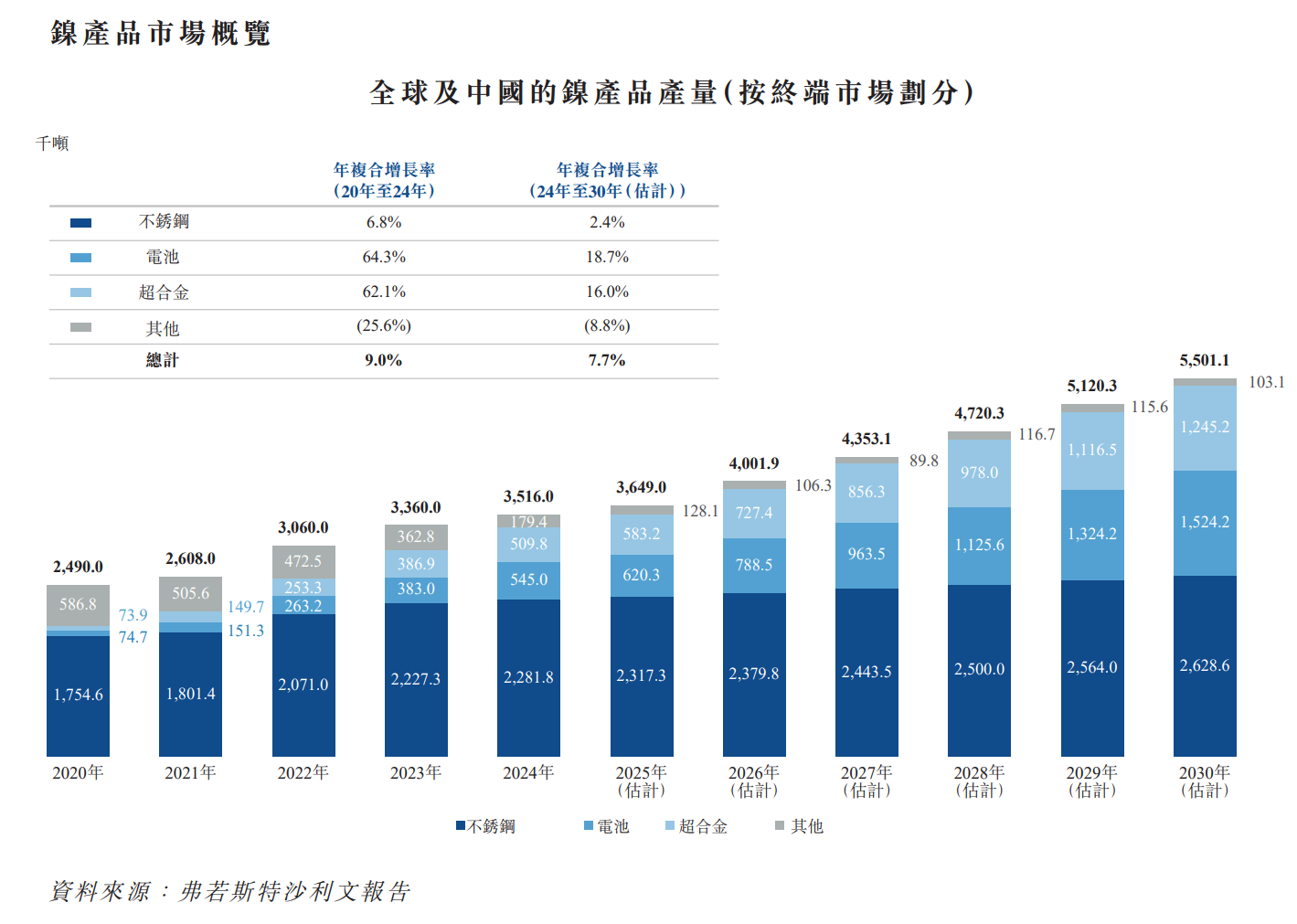

而镍的价钱畴昔是否会爆发将由供给决定。从需求来看,2024年不锈钢、电板材料、超合金需求辞别为222.7万吨、54.5万吨和50.98万吨,占比辞别为65%、15%和15%。从预测来看,畴昔镍需求举座保捏7.7%的年化增长率,其中增速最高的是电板材料。举座看,镍的需求稳重高涨。

数据着手:公司招股书

然而供给上,众人65%的镍供给都在印尼,菲律宾和俄罗斯次之,我国镍矿资源占众人储量仅为3.5%,可以忽略不计。这种单一国度提供高大份额的小金属,即是钴。

刚果(金)2024年的钴储量为600万吨,占众人总储量的55%,产量为22万吨,占众人总产量的76%。2025年2月,刚果(金)晓示暂停钴出口,随后于10月16日转为配额轨制,钴价钱从16.2万每吨高涨至当今的40万每吨。

琢磨到印尼镍产量占比高达65%,畴昔大约率会学习刚果(金),而镍价也可能复制钴价的走势。

天然,这只是是测度,畴昔不细目性大。然而退一万步说,当今镍价企稳后,中伟股份2025年Q3单季度扣非归母净利润为3.71亿元,有拐点迹象。在镍价12.5万元时,中伟股份年化利润依然保捏在15亿,为公司发展提供稳重的现款流,是公司的发展基石。

镍价稳重提供现款流,镍价高涨提供高大的功绩弹性。

中伟股份的第一增长弧线无疑是锂电正极材料(包括镍系、钴系和磷系),第二增长弧线可以说是镍矿及冶真金不怕火(收入占比只是三年提高到50%),那么第三增长可能是固态电板正极材料。

以前几年由于锂价暴跌,磷酸铁锂对三元锂的资本上风扩大,再加上其他上风,磷酸铁锂可以说压着三元锂电板打,市集份额从四六开到八二开,三元锂电板产业链被玷辱的蛮横,中伟股份的镍系材料出货量也若干受到了影响。

随着固态电板或者说半固态电板量产乃至爆发的附进,三元锂电板可能会改善这种时局。固态电板的中枢冲破宗旨是“冲破液态电板能量密度天花板”,而磷酸铁锂的表面能量密度仅175mAh/g,因此固态电板的冲破宗旨即是三元材料,尤其是高镍三元。

高镍三元正极先行者体领域,中伟股份名次众人第一。凭证Frost&Sullivan数据,2024年中伟股份高镍、超高镍三元先行者体众人市集份额辞别为31.7%、89.5%。

固态电板领域,中伟股份还是与境表里固态电板头部客户均有业务配合,已接续推出如“9系单晶正极材料先行者体”、“超小粒径富锂锰基材料先行者体”等多款居品,并已通过关系认证并收尾五十吨级以上供货。随着固态电板本事的发展,公司的高镍及超高镍材料将迎来高大增漫空间。

此外,在钠离子电板领域,中伟股份9月18日的互动易暗示,公司已得到钠电千吨级订单并出货。

中伟股份在固态电板和钠离子电板领域的前瞻布局,既锚定了下一代电板本事的中枢赛说念,又构建了难以复制的竞争壁垒,既保险了短期功绩增长,又筑牢了恒久竞争壁垒,尽显龙头企业的政策远见与履行力,可能成为公司畴昔新的成长弧线。

中伟股份港股上市后,何如估值是一个选藏,然而可以从以下宗旨参考:

一是稀缺性。中伟股份是新能源板块港股上市的第二家公司,相对稀缺,会有估值溢价,同期公司港股上市后,大约率会纳入MSCI指数,诱惑更多外资。琢磨到宁德时间港股估值比A股高30%傍边,中伟股份上市后的H股估值大约率也会高于A股。

二是横向估值对比。锂电板产业链公司主要荟萃在我国和韩国,A股估值体系相对唠叨,大部分也都是30倍PE以上,部分企业由于耗损致使无法估值;而韩国锂电板企业估值多量50倍PE傍边,给了相对高的估值。当今中伟股份A股估值仅为25倍PE,是一个安全边缘很高的估值。

瞻望畴昔,随着固态电板本事的发展,三元锂占比会渐渐提高,公司盈利也会量价王人升,在加上镍价的高大弹性,畴昔发展上限很高很高,具体何如,要看镍价着实认了。

举座看,中伟股份是一家兼具安全边缘、发展空间、值得重心存眷的企业。

www.izhanzhan.com

c7a82fda@outlook.com

16422309541

新闻资讯世界科技园4497号